Król jest jeden – wyłudzenia VAT

W mojej 18-letniej praktyce prokuratorskiej, gdzie specjalizowałem się w zwalczaniu zorganizowanej przestępczości, obserwowałem fascynującą ewolucję. Klasyczne grupy przestępcze lat 90. odeszły do lamusa. Dziś nikt nie ryzykuje wieloletniego więzienia za haracz, gdy na stole leżą miliardy złotych z podatku VAT.

To właśnie VAT jest niekwestionowanym „królem” polskiej przestępczości gospodarczej. Pod względem skali, Amber Gold to przy tym drobne.

Dlaczego? Ponieważ proceder ten wymagał kreatywności, którą zorganizowane grupy szybko opanowały. Schematy VAT-owskie to nie jest prostacka robota. To skomplikowane operacje logistyczne i finansowe, tworzone przez specjalistów, często przy cichym wsparciu skorumpowanych urzędników lub byłych funkcjonariuszy służb.

Dziś, jako adwokat, bronię Klientów wplątanych w te mechanizmy. Problem polega na tym, że najczęściej moim Klientem nie jest cyniczny przestępca, ale uczciwy przedsiębiorca, który stał się ostatnim ogniwem w łańcuchu – i celem dla bezwzględnej machiny skarbowej.

Ewolucja zagrożenia – od eksportu po karuzele

Początki w latach 90. były prymitywne – fikcyjny eksport towarów po zawyżonych cenach i żądanie zwrotu VAT. Prawdziwa gra zaczęła się po wejściu do UE.

Otworzyły się granice, a wraz z nimi nowe możliwości. Wiedza o tym, „jak się je ten VAT”, szybko przeniknęła ze służb i międzynarodowych grup do polskiego półświatka. Pojawiły się „karuzele podatkowe”.

Kluczowy moment nastąpił w 2012 roku. Niemcy wprowadziły reverse charge (odwrócony VAT) na elektronikę, wypychając ze swojego rynku międzynarodowe mafie VAT-owskie. Gdzie się przeniosły? Oczywiście do Polski. Wkrótce staliśmy się, na papierze, jednym z największych eksporterów iPhone’ów na świecie. Straty Skarbu Państwa szły w miliardy.

Gdy uszczelniono elektronikę, grupy przeniosły się na inne towary: napoje energetyczne, kawę, czekoladę, a nawet specjalistyczną chemię. Mechanizm pozostał ten sam.

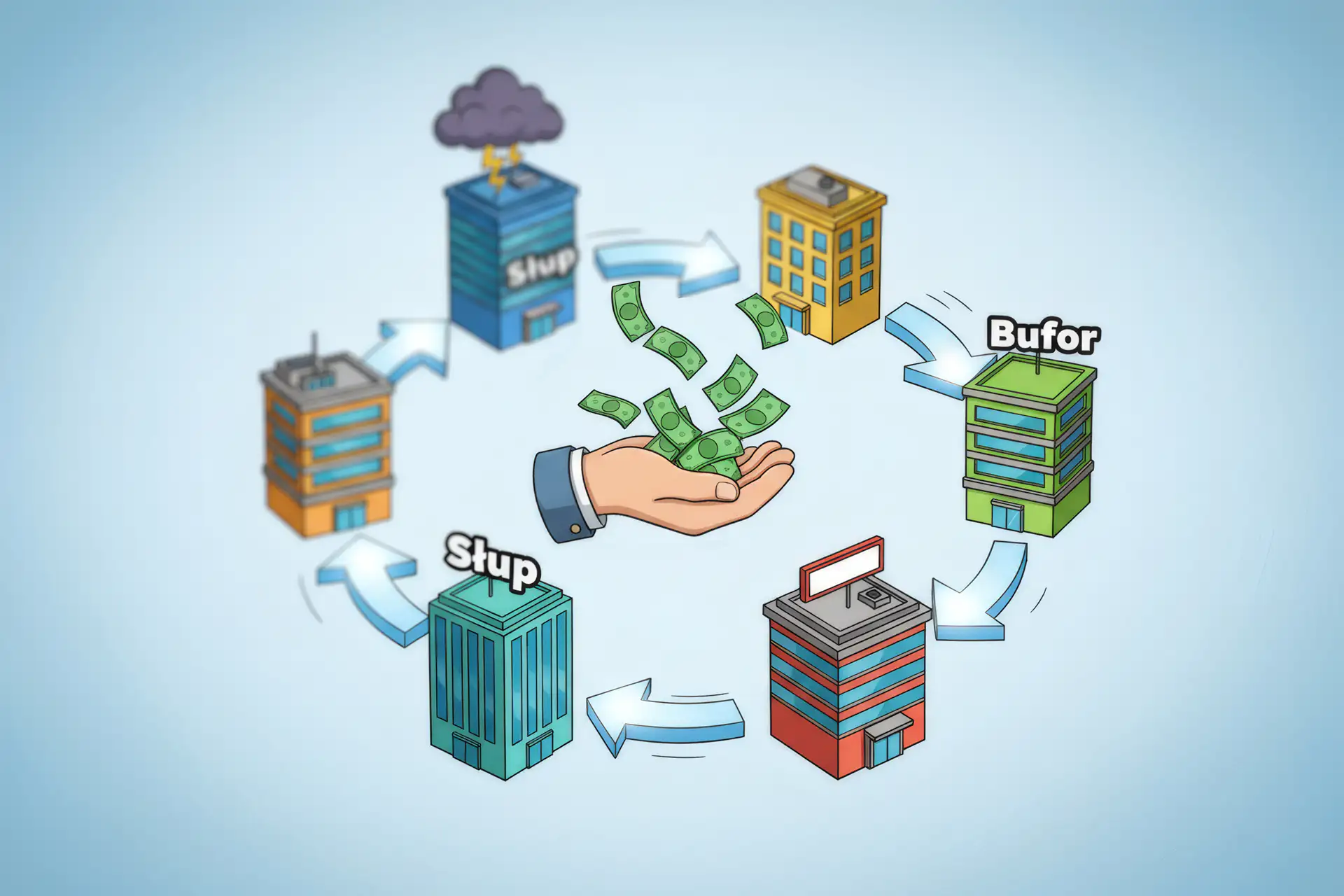

Anatomia pułapki – jak uczciwa firma staje się „buforem”?

Wbrew pozorom, nowoczesny schemat wyłudzenia VAT jest brutalnie prosty i opiera się na trzech kluczowych rolach:

- „Znikający podatnik” (Missing Trader / Słup): To spółka-krzak, często rejestrowana na bezdomnego lub podstawioną osobę. Jej jedynym celem jest wprowadzenie towaru na rynek (lub tylko faktur) i wygenerowanie podatku VAT należnego. Słup sprzedaje towar firmie-buforowi w cenie brutto. Oczywiście nigdy nie odprowadza tego VAT-u do urzędu skarbowego. Po kilku miesiącach znika.

- „Bufor” (Buffer): To najczęściej Państwo – uczciwy przedsiębiorca. Skuszeni atrakcyjną ceną, kupują Państwo towar od Słupa (lub innego Bufora). Działają Państwo w dobrej wierze, mając legalną firmę i płacąc podatki. Sprzedają Państwo towar dalej, do kolejnego ogniwa.

- „Broker” (Ostatni w łańcuchu): To duża, często wiarygodna firma (w artykule-źródle trafnie nazwana „grubasem”), która kupuje od Państwa towar i sprzedaje go za granicę (WDT) ze stawką 0% VAT.

Na czym polega oszustwo? Słup znika z Państwa pieniędzmi (wartością VAT). Broker występuje do urzędu skarbowego o zwrot podatku VAT naliczonego (którego Słup nigdy nie zapłacił). Skarb Państwa traci miliardy.

Dlaczego KAS ściga ciebie, a nie „słupa”?

I tu dochodzimy do sedna dramatu, który obserwuję w mojej kancelarii każdego dnia. Organy ścigania (KAS, prokuratura) są „ciśnięte” o wyniki.

Co dzieje się, gdy rusza śledztwo? Okazuje się, że „Słup” nie ma niczego. To wydmuszka bez majątku, a jego prezes jest nieuchwytny. „Broker” jest często firmą-wydmuszką za granicą, lub dużą siecią handlową, której ruszenie jest politycznie i procesowo trudne.

Kto zostaje na placu boju? Państwo – „Bufor”. Uczciwy przedsiębiorca, który ma majątek: firmę, dom, oszczędności, maszyny.

Dla aparatu skarbowego są Państwo idealnym celem. To Państwa można najłatwiej obciążyć odpowiedzialnością. Jak? Argument jest zawsze ten sam: brak należytej staranności. Urzędnik stwierdza, że „powinni Państwo byli wiedzieć” lub „mogli się domyślić”, że biorą udział w karuzeli, bo cena była zbyt niska.

W ten sposób z ofiary przestępstwa stają się Państwo jego sprawcą. Zamiast ścigać złodzieja, państwo ściga Państwa, aby odzyskać skradziony VAT. To polowanie na „ostatniego płatnego”.

Zbrodnia, grupa i ruina – prawne konsekwencje

Konsekwencje wplątania w taki proceder są druzgocące:

- Blokada kont i zabezpieczenie majątkowe: Pierwszy krok prokuratury. Firma zostaje sparaliżowana z dnia na dzień.

- Zarzut karny (art. 277a k.k. – „Zbrodnia VAT-owska”): Jeśli wartość pustych faktur przekracza 10 mln zł, grozi Państwu kara od 3 do 25 lat pozbawienia wolności.

- Zarzut udziału w grupie (art. 258 k.k.): Prokuratura niemal automatycznie dodaje ten zarzut. To moja absolutna specjalizacja. Wiem, jak agresywnie go zwalczać.

- Odpowiedzialność podatkowa: Niezależnie od sprawy karnej, KAS wydaje decyzję nakazującą Państwu zwrot 100% odliczonego VAT-u wraz z gigantycznymi odsetkami i sankcjami. To finansowa egzekucja firmy.

Podsumowanie, czyli jak zostać „buforem” i żałować

A więc, w skrócie: jeśli myśleli Państwo, że VAT to tylko nudne rubryki w deklaracji, to witamy w świecie sportów ekstremalnych. To prawdziwy „król dżungli” przestępczości gospodarczej, przy którym inne afery to płotki.

Dziś gangi wolą laptopy od łomów, a mechanizm jest genialny w swojej prostocie: Pan „Słup” sprzedaje Państwu towar (lub tylko fakturę), inkasuje VAT i znika w podatkowym niebycie, prawdopodobnie na Seszelach. Na końcu łańcucha Pan „Broker” występuje o zwrot podatku.

A Państwo? Państwo są „Buforem” – uczciwym przedsiębiorcą w samym środku tej imprezy.

I tu zaczyna się najlepsze: gdy KAS orientuje się, że ze „Słupa” nie ściągnie ani złotówki, do kogo puka o 6 rano? Do Państwa. Bo Państwo, w przeciwieństwie do „Słupa”, mają majątek. Z ofiary stają się Państwo „nieostrożnym” sprawcą, któremu zarzuca się brak należytej staranności, a w menu serwuje „zbrodnię vatowską” i blokadę kont. W tej grze, niestety, uczciwy przedsiębiorca to idealny kandydat na „ostatniego płatnego”.